\CL Planningのこだわり/

CL Planning

by 株式会社トーエイ建設産業

沖縄県島尻郡八重瀬町字東風平391-5

前回の記事で入ってはいけない保険(おすすめできない保険)3つの内から、 ①医療保険(入院やけがの保障) のお話をしました。

今回は

②死亡保険

③個人年金保険 についてお話をしたいと思います。

目次

|死亡保険に加入している理由はなに!?

|死亡保険ってどんな保険?

|皆さんに選ばれている保険って、どんな保険?

|死亡保障や個人年金保険がおすすめできない理由!

|おすすめする保険ってなに?

|結論

死んだらお金がはいってくる「死亡保険」 数ある保険の中でも 医療保険と並んで、沢山の方が加入している保険ではないでしょうか!? FPやリフォームのお客様のライフプランの相談を受けた時に このような質問をします!

「終身保険(死亡保障)に加入した目的はなんでしょうか?」

すると、 「自分に何かあった時の家族のために!」 「残された家族の安心や、生活のために!」

このようにお答えする方がほとんどです。

独身の方であれば、 「なんとなく」 「将来のために」 など明確な理由がなく、加入している方も多いなと感じます。

ほとんどの方が、こような理由で加入されているかと思います。

私も、『家族や、将来のために』と考える事は、とても大切な事だと思いますし、

とても素晴らしい事だと思います。

死亡保険(死亡保障)には基本となる3つの保障タイプがあります。 その3つのタイプを変形させたり、組み合わせたりしていろいろな種類の保険が出来上がっていきます。

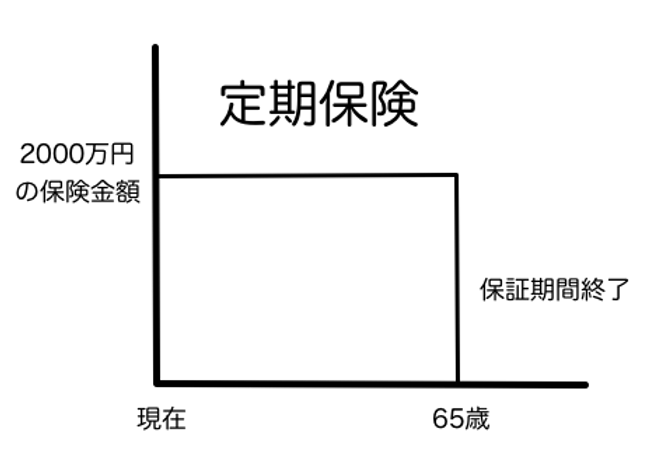

タイプ①・・・定期保障 10年間とか、20年間、65歳まで等の、決められた期間に、決められた金額を家族に保障するというものです。

メリット

決められた期間の中であれば、安い費用で、手厚い保険金を家族は受ける事ができる。

デメリット

期間が決まっていて、更新が可能な歳にも上限がある。

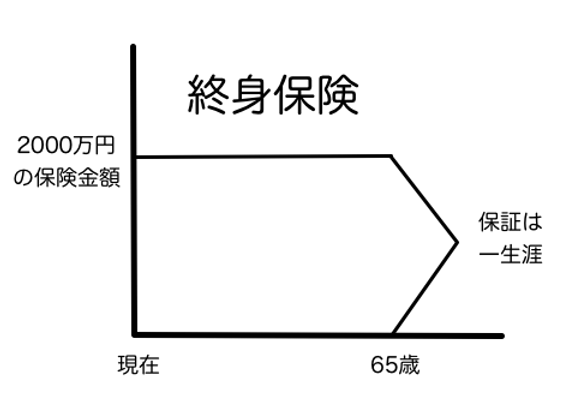

タイプ②・・・終身保険 30歳でも、60歳でも、80歳でも、いつ死んでも、決められた金額が家族に保障されるというものです。

メリット

加入後(免責期間後)はいつ死んでも、家族が保険金を受け取る事ができる

デメリット

月々の保険料金が高い

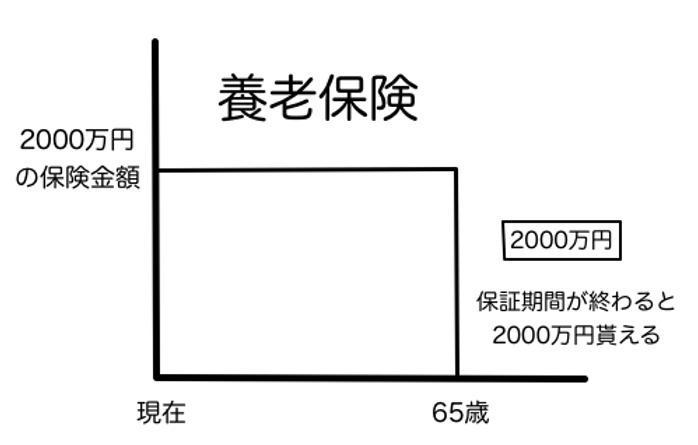

タイプ③・・・養老保険決められた期間内に死んだらご家族に保険金が保障され、さらに、満期を迎えた後は自分で保険金を受け取る事ができる。

メリット

家族の保障を作りながら、ご自身の老後資金として使う事もできる。

デメリット

終身保険よりもさらに高額な保険料金となる。 3つのタイプの保障だけを見比べると 養老保険や終身保険がいいなと私も思います。 ただ、保険料金が高いのです。

たとえば 東京〇〇生命の、終身保険に入った場合30歳、女性 2000万円の保険金 保険料金は月々41,900円となります。 自分にとっては、とても高い金額です!! 養老保険は、もっと高いのです。 保険料金の事を考えると・・・定期保険になるかなぁ!

定期保険であれば、30歳、女性、2000万円の保険金 保険料金は月々、3920円です。

これなら払えます。

ただ・・・ 60歳とか65歳の保証期間が終われば、保障は0になってしまいます。

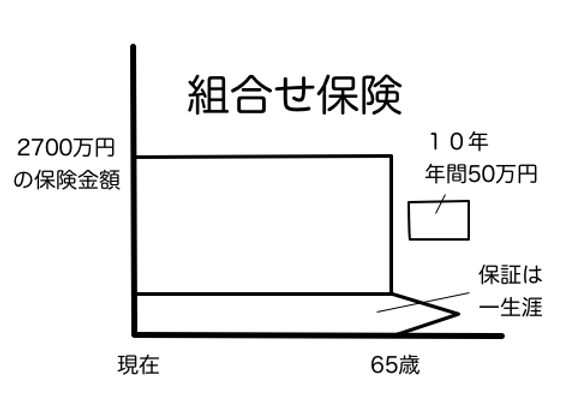

そこで、先ほどお話をしました、『いろいろな組み合わせ』のパック保険が出てきます。

たとえば 30歳、女性・死亡保障は2700万円・保障は一生涯!!・60歳になると、お祝い金として、 毎年50万円が10年間入ってきます。 しかも、保険料金は19,605円!!

このように言われると、とっても、とっても、魅力的な保険ですよね。

きちんと内容を吟味すると・・・

・2700万円の保証額は65歳まで・一生涯の保障は、200万円・お祝い金は10年間で500万円(個人年金保険)・支払った総額は7,057,800円

①65歳までの生存率は男性が88%、女性が94%。 →男性は12%、女性は6%の人しか保険で得をしないという事なのです。

②30歳と50歳、70歳で同じ保障は必要ない!

→30歳で子供が小さい時に万が一があった場合、子供が大学を卒業するまでの間、多額の資金が必要となります。

しかし、子供が成人した後は、死亡保障は必要ないと言えます。

せいぜい、貯金も無く迷惑をかけないために、お葬式代くらいで十分という事です。

③30年後や50年後のお金の価値が不明。

→30年後にお金の価値が変わっても、加入時に決めた保険金額は変わりません。

2000万円で買えてた物が、3000万円でしか買えなくなってしまったら、お金の価値が25%減になってしまうと言う事です。

④資産運用としての利率が悪い。

→貯蓄型保険の運用予定利率はとても低く、さらには途中で解約をすると元本割れをしてしまうケースも多く、リスクが高いと言えます。

⑤保険料金の約2~5割は付加保険料として、保険会社に支払っている

→保険料金の中には、純保険料と付加保険料というものがあり、純保険料は、保障や貯蓄に回される部分で、付加保険料は、保険会社の営業活動や運営経費に使われる部分の事です。

この付加保険料が保険料金の約2~5割になると言われております。

※保険会社が非開示のため確実な数字ではありません。

①~⑤を考えて、自分は「死亡保障はおすすめできないな」と感じてしまいます。 そして、前回の記事でも言いましたが、保険の本質は「万が一の時に、足りない分を保障してもらうもの」です。その観点からも、死亡保障(特に終身保険)は必要のないものだと自分は思います。

死亡保障の中では、無駄が少ない定期保険をさらに、無駄をなくした保険で、 たとえば、65歳の満期mでの間、万が一があった場合毎月5万円とか10万円とか決められた金額を受け取れる、というものです。

30歳で死亡し、保険金が毎月10万円の場合

10万円×12ヶ月×35年=4200万円(総額)

55歳で同条件の場合

10万円×12ヶ月×10年間=1200万円(総額) という保険です。

2回にわたって保険の話をしましたが、

65様以上も生きる可能性の方が、はるかに高いのです。

無駄な保険をそぎ落として、その分を今の生活にあて、有意義で楽しい時間を過ごしてほしいと思います。

一生に一度しかない、自分の人生です。今、この時間も一度しかありません。

保険の相談や見直しをしたい方は、ぜひご相談ください。費用はいただきません。

そのかわりと言いますか・・・。 1つお願いがあります。

CL Planningでは、リフォームやリノベーションを通じて、沖縄にお住いの方々に「理想のお家」「憧れのおしゃれな生活」を提供しております。

今の生活をよりよくしたい方、先々には考えていきたいと思われる方はぜひ、ご自宅の相談もしていただければ嬉しく思います。

最後までお読みいただき、有難うございます。

保険の豆知識では、「特約」などについても、今後お伝えしていきますが、そのほかにも 「生活の豆知識」「お家の豆知識」「リフォームやリノベーションの豆知識」 をお伝えしていきます。

株式会社トーエイ建設産業

沖縄県島尻郡八重瀬町字東風平391-5

駐車場のご案内▶︎

098-998-1518

(受付時間8:30〜17:30)