\CL Planningのこだわり/

CL Planning

by 株式会社トーエイ建設産業

沖縄県島尻郡八重瀬町字東風平391-5

知らないと損をする保険や知ってることで無駄のない保険を、選ぶ事ができる豆知識をお伝えします。

保険選びの参考にしていただけると幸いです。

答えはNOです!

あくまでも私の意見ですが 保険加入者の中で、本当に入った方がいい方は 3〜4割くらいではないかと思います。 しかも、その必要な方も 『本当に必要な保険に、最低限の保障に入るだけ』で実は充分なのです。

そもそも保険とは・・・『万が一の時に、自分では賄えないものを賄ってもらうもの』です。

この大前提を忘れてはいけません。 この大前提を忘れたとき 保険は 命や健康をかけた『ギャンブル』になってしまいます。

しかも、かなり分の悪いギャンブルなのです!!

私はFPの相談をうける時に 『入ってしまうと、損をしやすい保険が3つあります!!』 と話をすることがあります。

正確に言うと ほとんどの人にとって、 入る必要の無い保険や、 損をしやすい保険というのが、 3つあります。 それは、

①医療保険(入院やケガの保障)

②死亡保険

③個人年金保険

です。

この話をすると、びっくりをしながら、「その保険に加入してます」と言われる方が、ほとんどなのです。

絶対に入らない方が良い、とかではないですが 本当に必要か見極めないと失敗しやすい保険が この3つとなります。

国内の保険加入者の中で、 ほとんどの方が、医療保険(入院やケガの保障) に入っているのではないでしょうか!?

そして、この医療保険は、 ほとんどの方が、入る必要が無い保険(保障)だと 私は考えます。

それはなぜか???

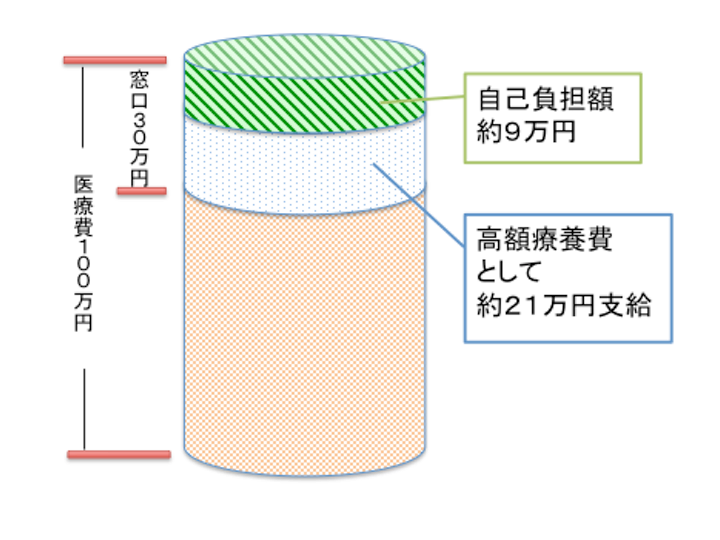

一般的に、医療機関での窓口でのお支払いは 3割が自己負担となっております。

仮に3000円のお支払いの場合、自己負担額は900円となります。

もし30万円のお支払いだった場合自己負担額は9万円! 100万円のお支払いだった場合、自己負担額は30万円となります。

このように負担額が大きくなると 医療保険に入っておくべきだと、誰もが思いますよね。

ただ、実際の自己負担額は 高額療養費制度により、8万円〜9万円程になるのです。 (年収額により変動)

どういう事かと言いますと、

自己負担額が8万円〜9万円を越すと それ以上の費用は国が負担をしてくれるのです。

しかも、この自己負担額というのは、 同病院での月単位の合計金額で、 さらに同一世帯の算出となります。 月の自己負担合計金額が 家族で8万円~9万円を超すと、 それ以上は負担がないという事なのです。

つまり

国民健康保険に加入していれば この制度に守られているので、 月の合計額、8〜9万円のお支払いが可能な方は (8~9万円の貯蓄がある方)

『医療保険に入る必要が無い』と言えるのです。

※月をまたいでしまったとしても、 16万円〜18万円という事です。

私もそうですが、この制度の事を知った時には目から鱗で、「何で知らなかったのだろう!?」ととても疑問を持ちました。

その時の私は、当たり前のように『医療保険』に加入していました。

仮に1800円の医療保険に 22歳の新社会人~平均寿命の87歳まで加入し 支払いをした場合 1800円×12か月×65年=約140万円 を支払う事になります。 歳をとれば病院に行く機会が増えるから と思われるかもしれませんが・・・ ・高齢者になると、自己負担額の割合は少なくなります。 ・高齢者になると、自己負担総額の上限も下がります。 ・介護保険制度もあります。 そもそも、歳をとった時の「お金の価値」もどうなっているか わからないのが現状です。

その時にもらう、入院保証額の1日5000円は本当に必要なのか?

ということです。

※インフレやデフレ、お金の価値については

またの機会に記事にしますね。 もちろん、保険に入っていた事で、 助かったという方や 不謹慎な言い方になりますが、 儲かったという方もおりますので 絶対に入らない方がいいという事ではありませんが・・・。

私は迷わずに、

「がん保険」の加入をおすすめします!

日本では3人に1人は、がんになると言われており、 近い将来は2人に1人は、がんになるとも言われております。

自分がもしガンになったら・・・、

「できるだけ早期に、できるだけ体の負担を少なく完治したい」 そのように考えると思います。

当然ですよね。

もちろん、 がんの治療も保険適用内であれば 高額療養費制度により 大きな負担をかけずに治療を行う事も可能です。

しかし、保険適用内の治療がご自身に合うかというのは 別問題です!! 保険適用内の治療というのは、 ごく限られた治療しかないのが現状なのです。

もし、保険適用内の治療が合わなかった場合は 保険適用外である、先進医療などの治療を受ける事になり 多額の費用がかかってしまうという事なのです。

さらに、保険適用内の治療が自分に合う場合でも 長期間の治療になってしまうケースも多分にあります。

このように、がん治療は ご自身にとって体の負担やお金の負担が、大きくなってしまう可能性が高いため

「ご自身で賄えない、万が一のための保障」として おすすめできる保険の1つとなります。

※どのくらいの保障にはいればいいか等は 個人差がありますので、気楽にご相談ください。 医療保険で長々となってしまったので、 残りの、『おすすめできない保険2つ』は 次回の記事で書く事にします。 あくまでも、私の見解となりますが、 読んでいただいた方の ライフプランの参考になれば幸いです。

そして、このような保険の見直しのタイミングは、ご自宅を買う時や、ご自宅のリフォームをする時なども大きなキッカケとなるポイントでもあります。

※詳しくは別の記事に書きますね。

沖縄でおしゃれなリフォームを、お考えの方は、CL Planningでトータル的に相談してみてください。

株式会社トーエイ建設産業

沖縄県島尻郡八重瀬町字東風平391-5

駐車場のご案内▶︎

098-998-1518

(受付時間8:30〜17:30)